Kesan kejatuhan nilai ringgit semakin menjadi-jadi sejak fasa endemik Covid-19. Menurut sumber berita yang dipercayai, ringgit telah jatuh ke paras terendah dalam tempoh 24 tahun. Jika tidak bertindak, maka segala duit simpanan yang kita akan semakin jatuh nilainya. Walaupun duit simpanan dalam bank semakin bertambah, tapi hakikatnya semakin miskin akibat kejatuhan nilai ringgit.

Kesan Kejatuhan Nilai Ringgit

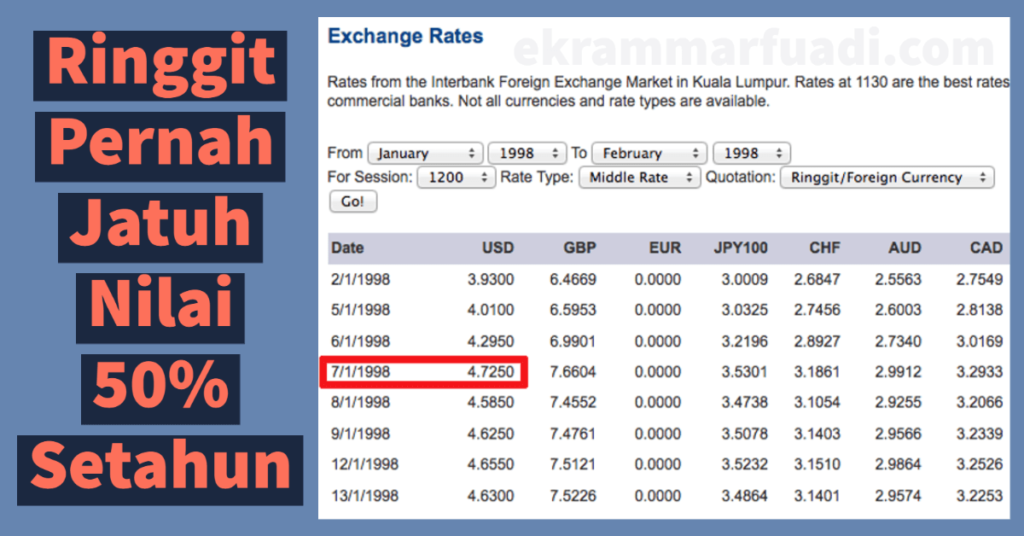

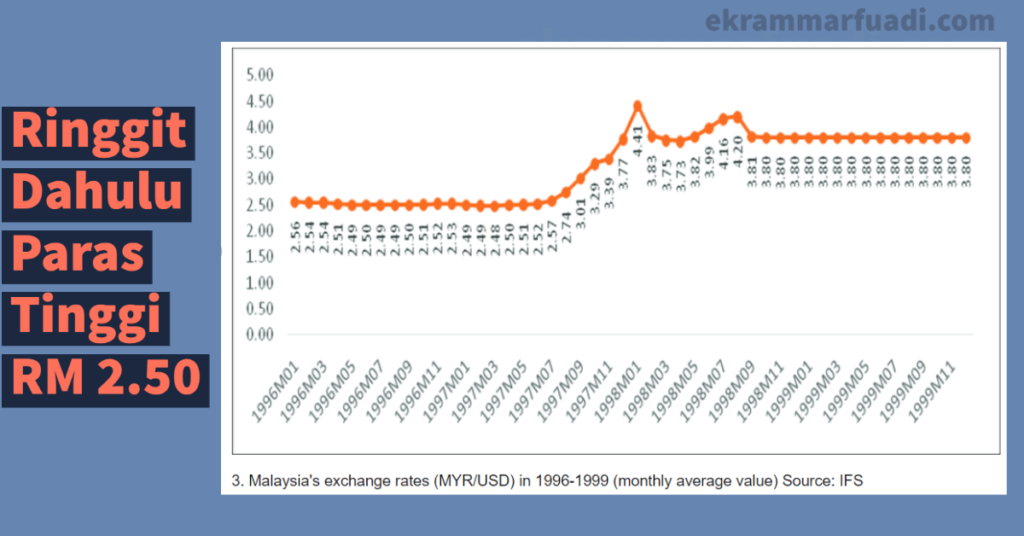

Jika kita imbas kembali prestasi pada zaman Tun Mahathir (Bekas Perdana Menteri Malaysia) pada tahun 1996, kadar pertukaran ringgit bersamaan dengan RM 2.56 bagi 1 Dolar Amerika. Alangkah tingginya nilai ringgit ketika itu. Tidak jauh beza dengan kadar pertukaran Dolar Singapura.

Malangnya, dalam masa 2 tahun saja, nilai ringgit jatuh sebanyak 50% ke paras RM 4.72 bagi 1 Dolar Amerika. Ia membawa maksud duit simpanan rakyat Malaysia ketika itu jatuh nilai 50% atau separuh daripada kekayaan mereka hilang nilainya.

BACA Rekomendasi: Inflasi Hakis Nilai Duit Rakyat Malaysia

Andaikan kita mempunyai simpanan duit di bank sebanyak RM 100,000 pada tahun 1996. Dalam masa 2 tahun saja, nilai RM 100,000 itu susut kepada RM 50,000. Walaupun bilangan duit masih RM 100,000 di dalam bank, namun hakikatnya nilai kekayaan kita telah jatuh 50%. Ini boleh dibuktikan dengan kenaikan harga barang-barang.

Ketika itu, RM1 begitu besar nilainya cukup untuk belanja ke sekolah. RM1 mampu beli nasi lemak, air minuman, dan gula-gula ketika zaman persekolahan. Jika kita bandingkan dengan duit poket anak-anak sekolah hari ini, adakah cukup dengan RM1? Sudah tentu tidak! Sebab kuasa beli ringgit semakin lemah.

Langkah Atasi Kesan Ringgit Jatuh

Kebanyakan artikel menyarankan untuk membuat pelaburan di institusi pelaburan yang menawarkan dividen tahunan. Dengan alasan bahawa dividen tersebut mampu melindungi kejatuhan nilai ringgit. Adakah tindakan itu betul-betul berkesan?

Andai kata nilai ringgit jatuh 50% setahun, maka institusi pelaburan hendaklah memberikan dividen keuntungan sebanyak 50% ke atas setahun. Barulah dividen tersebut dikatakan mampu dan berkesan bagi melawan kadar susut nilai ringgit.

Return – Susut Nilai Ringgit = Real Return

Formula Sebenar Keuntungan Pelaburan

Tetapi, jika dividen yang ditawarkan hanya 7% setahun, ia sudah tentu tidak berkesan langsung bagi melawan susut nilai ringgit. Ia sekadar menguntungkan pihak institusi pelaburan, berat sebelah. Memanglah bilangan duit kita bertambah sebanyak 7% setahun, namun hakikatnya dari sudut nilai, kita masih rugi dan kekayaan semakin berkurang.

Langkah Bijak Atasi Ringgit Jatuh

Sebagaimana yang kita tahu, aset kewangan seperti matawang sentiasa mengalami risiko inflasi dan susut nilai ringgit saban tahun. Adalah bijak jika kita menukarkan sebahagian simpanan duit kertas kepada emas fizikal sebagai mempelbagaikan (diversify).

Ini kerana emas tidak mengalami inflasi dan nilainya terjamin dalam jangka masa panjang. Tidak dinafikan harga emas ada turun naiknya. Namun dalam jangka masa panjang, harga emas sentiasa meningkat dan stabil. Emas juga bersifat kebal daripada krisis kewangan dan ketidak-stabilan politik.

Ini kerana nilai emas bergantung pada ketulenan dan beratnya sendiri. Dan tidak bergantung pada dolar atau mana-mana pihak sekalipun. Ia terbukti dalam sejarah sejak 1,500 tahun lalu iaitu sejak zaman Rasulullah lagi.

BACA Rekomendasi: RM, Duit Jatuh Nilai, Kenapa Simpan Emas

Info Emas Terkini PERCUMA

Klik Join>Telegram Channel

SHARE sebarkan manfaat. Jazakumullah khayran~

Mohd Ekram Marfuadi

Kota Kinabalu,Sabah

27 September 2022