Pelaburan ASB masih menjadi pelaburan kegemaran rakyat Malaysia sehingga kini. Namun, malangnya dividen tahun 2022 turun sedikit berbanding tahun sebelumnya (2021). PNB mengumumkan dividen sebanyak 4.60% bagi tahun kewangan berakhir 31 Disember 2022. Tahniah!

Persoalannya, adakah dividen tersebut masih berbaloi zaman sekarang dan masa di depan? Adakah masih menguntungkan atau merugikan?

Kiraan Jujur Pelaburan ASB

Di sebabkan pandemik covid-19 yang melanda dunia, bukan saja mengancam nyawa malah mengancam ekonomi dan nilai matawang. Kerajaan terpaksa mencetak duit kertas dengan banyak bagi menampung kos pemulihan pandemik. Ia bukan saja berlaku di Malaysia, malah di seluruh dunia sehingga ada negara yang mengalami inflasi-hiper ke atas matawang mereka.

Oleh itu, kita mesti tahu kadar inflasi dan susut nilai matawang ringgit terlebih dahulu. Barulah kita dapat pastikan sama ada dividen pelaburan ASB masih berbaloi atau tidak.

Suka saya mengingatkan diri saya sendiri dan sekalian muslim, adalah wajib mengeluarkan zakat ASB (2.5%) setiap tahun bagi menunaikan rukun Islam yang ke-4. Bersyukurlah kita sebagai orang yang layak mengeluarkan zakat. Kerana ia bermaksud kita mempunyai harta lebihan yang di kurniakan Allah swt. Alhamdulillah. Semoga kita menjadi orang yang taat dan beriman.

Zakat ASB = 2.5%

Rukun Islam ke-4

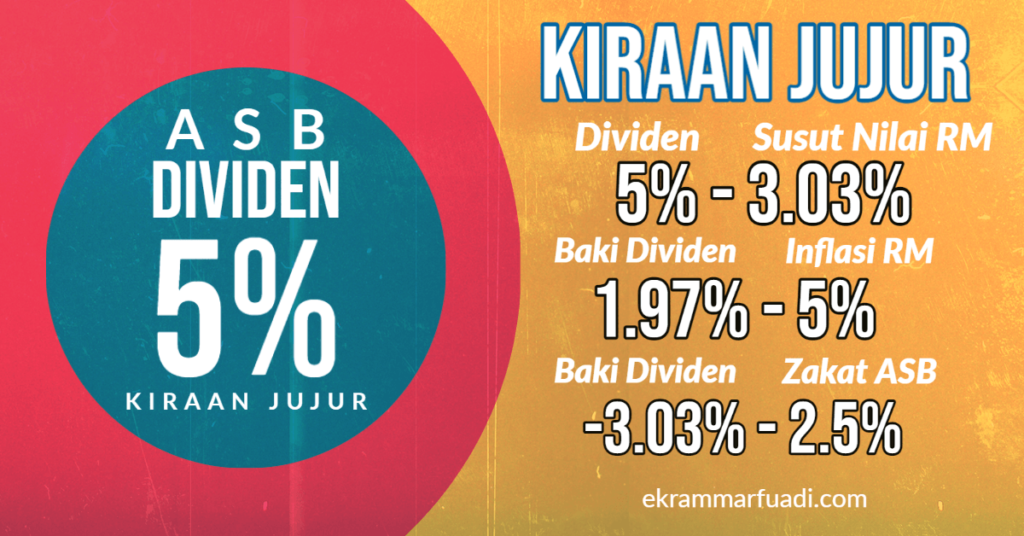

Bagi mudahkan pengiraan, anggaplah dividen ASB 5%. Kadar inflasi ringgit pula 5%. Dan kadar susut nilai ringgit berbanding USD 3.03%. Serta kadar zakat ASB 2.5%.

Maka dividen ASB (5%) di tolak dengan susut nilai ringgit (3.03%), tolak kadar inflasi ringgit (5%), tolak zakat ASB 2.5%, maka hasilnya sama dengan (-5.53%) negatif rate. Memanglah bilangan duit kita dalam ASB akan bertambah sebanyak 5%. Namun, dari sudut nilai, kita masih rugi (-5.53%).

Lebih malang bagi mereka yang mengambil ASB financing, kerana perlu di tolak lagi dengan interest rate bank masing-masing.

3 Syarat Pelaburan ASB Berbaloi

Kita tidak mampu kawal kadar dividen yang di berikan olah PNB. Kita juga tidak mampu kawal kadar inflasi dan susut nilai matawang ringgit. Tetapi, kita mampu kawal duit pelaburan dalam akaun kita sendiri. 3 perkara yang kita boleh lakukan iaitu:

1) Tukarkan Dividen Kepada Goldbar

Salah satu cara untuk elak inflasi dan susut nilai matawang ialah dengan menukarkan duit kertas kepada emas fizikal. Ini kerana emas fizikal kalis inflasi dan kenaikan harga emas lebih tinggi iaitu 550% dalam tempoh 20 tahun. Bersamaan, 27.5% keuntungan setahun.

2) Tukarkan Dividen Kepada Dinar Dirham

Dinar adalah syiling emas, manakala dirham pula ialah syiling perak. Dinar dirham merupakan matawang sejak zaman rasulullah lagi. Dan kuasa beli dinar dirham bertahan sejak 1,400 tahun lalu sehingga kini tanpa di hakis inflasi.

3) Tukarkan Dividen Kepada Perak/Silver Fizikal

Pandemik Covid-19 telah menaikkan potensi pasaran perak/silver dunia sehingga kehabisan bekalan (Supply). Ia berpunca akibat situasi panik kemerosotan nilai matawang dollar Amerika. Lalu, silver menjadi pilihan pelabur selain emas. (Harga Silver naik 400% dalam tempoh 20 tahun, bersamaan 20% setahun).

Ilmu Pelaburan Percuma Di Telegram Channel

Free Subcribe> Klik Join Channel

Artikel Berkaitan:

SHARE sebarkan manfaat. Jazakumullah khayran~

Mohd Ekram Marfuadi

Kota Kinabalu,Sabah

28 Disember 2021