Punca utama kebanyakan orang mempunyai komitmen kewangan yang tinggi setiap bulan adalah kerana mereka tidak kenal apa itu asset dan apa itu liability. Memahami perbezaan antara asset dan liability adalah sangat penting dalam kewangan kita.

Asset itu Apa?

Asset merupakan perkara yang membuatkan duit masuk ke dalam poket kita. Banyak perkara yang boleh di jadikan sebagai aset seperti perniagaan, hartanah (Disewakan), dividen (ASB, KWSP, mutual fund), commodities (Emas dan perak).

Orang kaya fokus membina asset!

Liability itu Apa?

Liability merupakan perkara yang membuatkan duit keluar dari poket kita. Ini perkara biasa seperti kereta, percutian, pakaian, subscription yang tidak digunakan (Netflix, data internet, Astro, etc).

Antara sebab orang tidak menjadi kaya ialah kerana mereka banyak membeli liability berbanding asset.

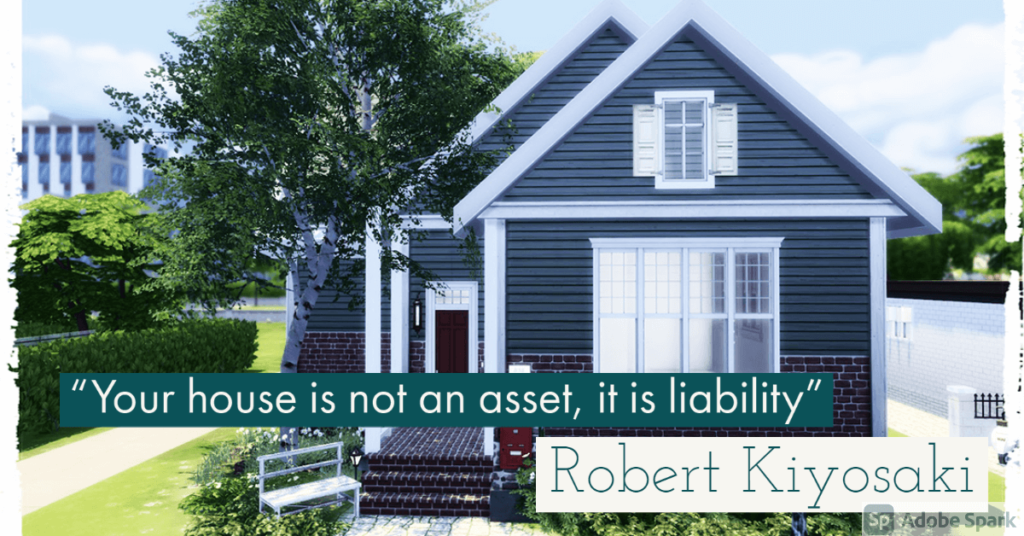

Rumah Yang Kita Tinggal Bukan Asset

Kebanyakan orang menganggap rumah yang mereka beli dan tinggal sendiri adalah merupakan asset. Sebenarnya mereka silap! Walaupun kita telah habis membayar hutang rumah, tapi kita masih perlu membayar bil letrik, bil air, bil internet, insuran dan sebagainya. Itu menunjukkan duit keluar dari poket kita (Liability).

Hartanah boleh dijadikan asset jika rumah atau tanah yang disewakan. Contohnya ibu saya mempunyai beberapa rumah yang di sewakan kepada pekerja Supermarket. Dan juga beberapa kawasan tanah yang di sewakan kepada petani dan pengilang. Maka hartanah itu dikatakan sebagai asset, sebab duit masuk ke dalam poket ibu saya.

Rumah “Underconstruction” Adalah Liability

Jika rumah yang anda beli masih belum siap di bina sepenuhnya, maka ia juga di katakan liability. Ini kerana rumah tersebut belum boleh disewakan dan anda perlu membayar loan rumah setiap bulan. Bermaksud, duit keluar dari poket atau ia adalah liability.

Kereta Punca Utama Pemuda Bankrap

Tanpa di sedari, kereta adalah punca utama anak muda di Malaysia jatuh bankrap. Ini kerana mereka tidak memahami bahawa kereta itu merupakan liability terbesar.

Menurut pihak bank, kelayakan untuk mendapat pinjaman kereta ialah mereka yang mampu membayar bulanan 1/3 daripada gaji. Bermaksud, kalau gaji RM3,000 sebulan, maka kadar mampu beli kereta adalah RM1,000 sebulan. Maka ramailah anak muda membeli kereta import yang paling mampu dengan bergaya sambil bangga dan menganggap diri mereka sudah berjaya.

Tapi realitinya, mereka bukan saja perlu bayar ansuran bulanan kereta, malah perlu membayar minyak, parking, tol setiap bulan dan bayar insuran serta cukai jalan setiap tahun. Juga kos servis, tukar tayar, tukar batteri dan lain-lain.

Bermaksud duit banyak keluar dari poket kita, maka kereta adalah liability terbesar di Malaysia.

Seramai 34.42% rakyat Malaysia muflis di kalangan umur 35-44 tahun.

Jabatan Insolvensi Malaysia (MDI)

Beli Asset Untuk Bayar Liability

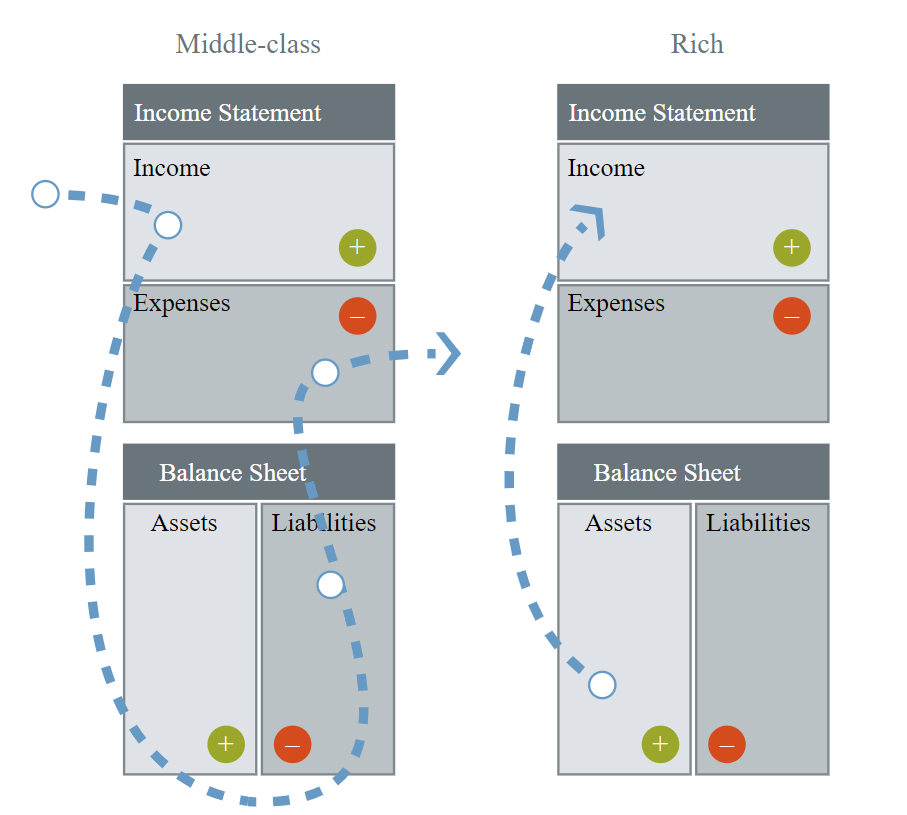

Memahami perbezaan antara asset dan liability akan menjadikan kita lebih bijak berbelanja dan membina kekayaan. Robert Kiyosaki telah memudahkan kita faham tentang aset dan liability melalui gambar di bawah:

Mudahnya faham, orang kaya (Rich) tidak membeli liability. Mereka suka membeli aset yang membuatkan duit masuk ke dalam poket mereka seperti hartanah (Disewakan), emas dan perak. Dan keuntungan daripada asset mereka digunakan untuk membayar liability seperti kereta, insuran, kad kredit, dan lain-lain.

Manakala, orang biasa (Middle-class) tidak suka membeli asset. Mereka hanya suka menghabiskan duit untuk membeli liability seperti kereta, rumah, bil, insuran dan lain-lain. Lalu menyebabkan duit sentiasa keluar dari poket mereka. Komitmen kewangan mereka setiap bulan menjadi tinggi, dan mereka akan merasakan kesempitan apabila mereka kehilangan pekerjaan.

Jika anda mahu menjadi kaya, maka belajarlah ilmu kewangan dan belilah aset dan kurangkan liability.

Jazakumullah khayran~

Mohd Ekram Marfuadi

Kota Kinabalu, Sabah

29 Jun 2021

[…] Asset Vs Liability Kunci Bebas Hutang […]

[…] Baca Tentang Liabiliti: Aset VS Liabiliti, Kunci Bebas Hutang […]