Hutang di anggap sentiasa jahat dan membebankan di mata masyarakat kita di Malaysia. Bukan semua hutang itu jahat jika kita berilmu dan manfaatkannya dengan baik. Pakar kewangan dunia mengklasifikasikan kepada 2 kategori iaitu, hutang positif(Good debt) dan hutang negatif(Bad debt).

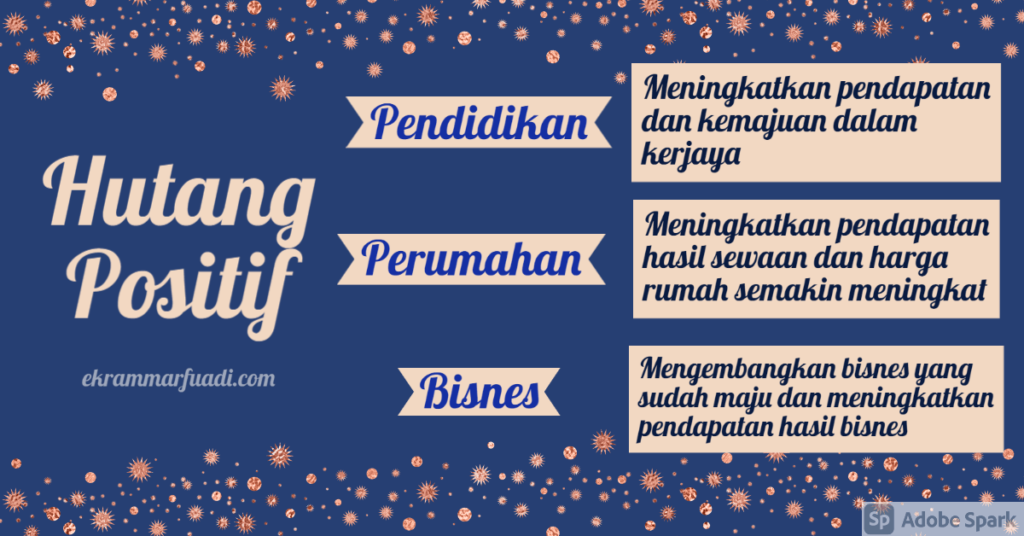

Hutang Positif

Anda juga boleh panggil “hutang baik”. Kategori ini akan menambah kekayaan kita seperti membeli hartanah yang boleh disewakan dengan sewaan yang berbaloi dan menghasilkan positif cashflow.

Contohnya jika hari ini anda mengambil pinjaman perumahan untuk membeli rumah berharga RM200,000, dan setiap tahun harga rumah itu semakin meningkat. Mungkin ia boleh cecah sehingga RM300,000 pada 5 tahun akan datang. Sebab itu pihak bank suka beri pinjaman perumahan, kerana ia dianggap pinjaman yang terjamin bagi pihak bank.

Hutang Negatif

Kategori ini di anggap “jahat” kerana ia akan menghakis kekayaan kita tanpa kita sedari. Katakanlah hari ini anda membeli sebuah kereta, pada keesokan harinya nilai kereta itu boleh jatuh sehingga 20% daripada harga yang kita beli.

Lebih malang jika anda beli kereta pada bulan Disember. Apabila masuk bulan Januari tahun baru, mungkin kerugian yang anda alami akan lebih banyak kerana nilai kereta dikira pada tahunnya, bukan pada jangka usia sebenar kereta tersebut.

“Bertukar kereta jalan memiskinkan kita“

Tuan Zulkifli Shafie (Misi Bebas Hutang)

Nilai kereta semakin susut di telan waktu dan bank pula mengenakan faedah ke atas pinjaman kereta tersebut. Bermaksud, kita terpaksa menanggung susut nilai kereta ditambah lagi dengan faedah pinjaman selama 7 tahun (Bergantung kepada loan kereta masing-masing).

Yang miskin akan bertambah miskin. Kalau mahu menjadi lebih miskin, amalkan tabiat suka bertukar-tukar kereta. Contohnya beli kereta baru setiap 2 atau 3 tahun sekali.

Hidup Umpama Mesin Kilang

Saya tertarik dengan kisah Tuan Zulkifli Shafie, dalam bukunya tentang si Abu yang sudah menjadi seperti sebuah mesin kilang. Di mana hidupnya terjerat ke dalam perangkap yang dinamakan “perangkap masa untuk wang.”

Si Abu bergaji RM4,000 sebulan, dan komitmen kewangan yang perlu dibayarnya ialah RM2,500 sebulan dengan jumlah keseluruhan hutangnya RM300,000. Baki RM1,500 lagi digunakan untuk perbelanjaan makan minum dan perbelanjaan anak sekolah.

“Bekerja untuk hidup, bukan untuk bayar hutang“

Guru Kewangan

Rumahnya lengkap dengan perabot eksklusif, keretanya lengkap dengan aksesori sport car, ada beberapa keping kad kredit yang nampak bergaya dan pastinya tiada wang simpanan. Lalu si Abu terpaksa terus bekerja keras untuk mendapat gaji yang lebih besar.

Gaji besar bermaksud tanggungjawab kerja juga lebih besar yang lebih pengorbanan masa. Dulu pulang kerja pada tepat masanya, tetapi kini terpaksa kerja lebih masa. Semakin lama bekerja, semakin besar beban kerja, semakin besar hutangnya yang mengikat kebebasan hidup.

Ilmu Percuma di Telegram Channel

Klik> Join Channel

Artikel menarik:

Jazakallah khayran~

Mohd Ekram Marfuadi

Kota Kinabalu,Sabah

7 December 2021

[…] Tambah ilmu: Hutang Jahat VS Hutang Baik, Apa Beza […]